Intinews | Otoritas Jasa Keuangan (OJK) menilai stabilitas sistem keuangan terjaga dan kinerja intermediasi lembaga jasa keuangan membaik, yang berkontribusi terhadap berlanjutnya pemulihan ekonomi nasional di tengah pelemahan ekonomi dan inflasi global yang tinggi, pengetatan kebijakan moneter yang agresif, dan peningkatan tensi geopolitik yang berkepanjangan.

Sebagai respon dari peningkatan tekanan inflasi, Bank Sentral utama di dunia menaikkan suku bunga kebijakan (policy rate) dan berencana mempercepat laju pengetatan kebijakannya meski kebijakan tersebut dapat menyebabkan penurunan laju pertumbuhan ekonomi. Stance kebijakan moneter ini dilakukan oleh mayoritas bank sentral global termasuk Bank Indonesia yang menaikkan BI7DRR sebesar 50 bps. Hal ini mendorong kekhawatiran resesi global meningkat, sehingga lembaga internasional seperti Bank Dunia, ADB, dan OECD menurunkan outlook pertumbuhan ekonomi global.

Di tengah revisi ke bawah outlook pertumbuhan global, outlook pertumbuhan ekonomi Indonesia masih dinaikkan di tahun 2022 seiring dengan masih tingginya harga komoditas dan terkendalinya pandemi. Indikator perekonomian terkini juga mengkonfirmasi berlanjutnya kinerja positif perekonomian Indonesia, antara lain terlihat dari neraca perdagangan yang melanjutkan surplus, Purchasing Managers’ Index (PMI) Manufaktur di zona ekspansi, dan indeks kepercayaan konsumen yang tetap optimis.

Perkembangan Pasar Modal

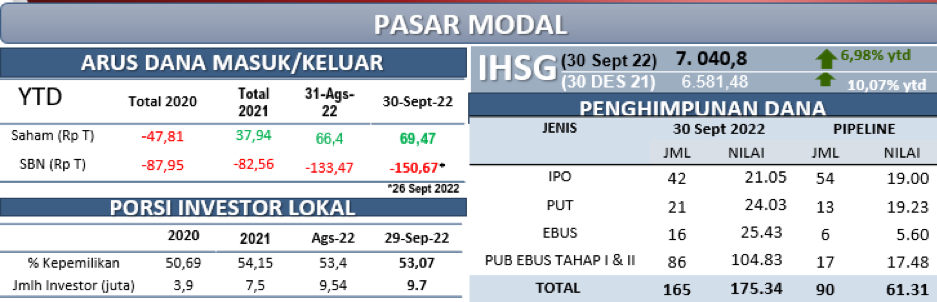

Masih relatif solidnya kinerja perekonomian domestik turut menjaga kinerja IHSG relatif lebih baik dibandingkan negara kawasan di tengah koreksi signifikan pasar keuangan global. Hingga 30 September 2022, IHSG terkoreksi 1,92 persen mtd ke level 7.040,80 dengan nonresiden mencatatkan inflow sebesar Rp3,055 triliun. Secara ytd, IHSG tercatat menguat sebesar 6,98 persen dengan non-resident membukukan net buy sebesar Rp69,47 triliun.

Di Pasar SBN, non-resident mencatatkan outflow sebesar Rp18,84 triliun mtd sehingga mendorong rerata yield SBN naik sebesar 30,10 bps mtd di seluruh tenor. Rerata yield SBN telah meningkat sebesar 79,73 bps dengan non-resident mencatatkan net sell sebesar Rp150,67 triliun.

Hingga 30 September 2022, penghimpunan dana di pasar modal masih tinggi yaitu sebesar Rp175,34 triliun, dengan emiten baru tercatat sebanyak 48 emiten. Di pipeline, masih terdapat 90 rencana Penawaran Umum dengan nilai sebesar Rp61,31 triliun.

Kinerja IHSG yang stabil juga ditopang oleh kinerja emiten yang meningkat. Dari 722 emiten listing saham yang telah menyampaikan Laporan Keuangan Tengah Tahunan 2022, sejumlah 479 emiten (66,34 persen) menunjukkan peningkatan kinerja dengan pertumbuhan pendapatan tercatat sebesar 22,97 persen yoy dan peningkatan laba sebesar 74 persen yoy.

Sebagai upaya pendalaman pasar, Bursa Efek Indonesia mencatatkan produk baru berupa Waran Terstruktur pada 19 September 2022 dengan tiga seri Waran Terstruktur yang diterbitkan dan masing-masing ditawarkan sebanyak 30 juta unit. Hingga 30 September 2022, nilai transaksi Waran Terstruktur mencapai Rp38,44 miliar.

Perkembangan Sektor Perbankan

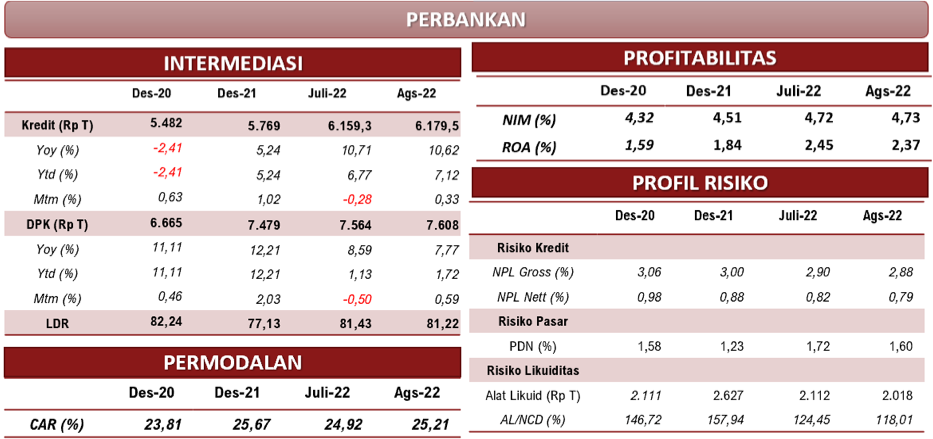

Kredit perbankan pada Agustus 2022 tumbuh relatif stabil 10,62 persen yoy, utamanya ditopang oleh kredit jenis modal kerja yang tumbuh sebesar 12,19 persen yoy. Adapun, secara mtm, nominal kredit perbankan naik sebesar Rp20,13 triliun menjadi Rp6.179,5 triliun. Sementara itu, laju pertumbuhan Dana Pihak Ketiga (DPK) pada Agustus 2022 tercatat sebesar 7,77 persen yoy menjadi Rp7.608 triliun, laju pertumbuhan melambat dibandingkan bulan sebelumnya sebesar 8,59 persen yoy, yang utamanya didorong perlambatan giro.

Di tengah tren turunnya likuiditas sebagai dampak pengetatan kebijakan moneter baik melalui kenaikan GWM maupun kenaikan suku bunga, likuiditas industri perbankan pada Agustus 2022 terpantau masih dalam level yang memadai dengan rasio-rasio likuditas yang terjaga. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) masing-masing sebesar 118,01 persen (Juli ’22: 124,4 persen) dan 26,52 persen (Juli ’22: 27,92 persen), jauh di atas ambang batas minimum masing-masing sebesar 50 persen dan 10 persen.

Profil risiko perbankan di Agustus 2022 masih terjaga dengan rasio NPL net perbankan sebesar 0,79 persen (NPL gross: 2,88 persen). Kredit restrukturisasi Covid-19 kembali mencatatkan penurunan sebesar Rp16,77 triliun menjadi Rp543,45 triliun, dengan jumlah nasabah juga menurun menjadi 2,88 juta nasabah (Juli ’22: 2,94 juta nasabah). Dengan perkembangan tersebut, nilai kredit restrukturisasi Covid-19 dan jumlah nasabahnya masing-masing telah turun sebesar 34,56 persen dan 57,90 persen dari titik tertingginya.

Sementara, Posisi Devisa Neto (PDN) Agustus 2022 tercatat sebesar 1,60 persen, di bawah threshold 20 persen. Capital Adequacy Ratio (CAR) industri perbankan pada Agustus 2022 tercatat meningkat menjadi 25,21 persen.

Perkembangan Sektor IKNB

Di sektor IKNB, akumulasi pendapatan premi perusahaan asuransi periode Januari – Agustus 2022 adalah sebesar Rp205,90 triliun atau naik 2,10 persen yoy. Permodalan di sektor asuransi terjaga dengan RBC industri asuransi jiwa dan asuransi umum masing-masing sebesar 485,51 persen dan 310,08 persen yang berada jauh di atas threshold sebesar 120 persen.

Nilai outstanding piutang pembiayaan pada Agustus 2022 meningkat 8,57 persen yoy menjadi sebesar Rp389,54 triliun. Profil risiko Perusahaan Pembiayaan semakin membaik dengan rasio NPF gross pada Agustus 2022 turun menjadi sebesar 2,60 persen (Agustus 2021 sebesar 3,90 persen). NPF neto periode Agustus 2022 juga membaik menjadi sebesar 0,70 persen (Agustus 2021 sebesar 1,43 persen). Gearing ratio perusahaan pembiayaan pada Agustus 2022 sebesar 1,96 kali atau jauh di bawah batas maksimum 10 kali.

Pada sektor Dana Pensiun, aset per Agustus 2022 tercatat sebesar Rp338,20 triliun atau meningkat sebesar 5,66 persen yoy. Sementara, investasi tumbuh 5,70 persen yoy menjadi sebesar Rp326,96 triliun.

Selain itu, fintech peer to peer (P2P) lending pada Agustus 2022 terus mencatatkan pertumbuhan dengan outstanding pembiayaan tumbuh sebesar 80,97 persen yoy menjadi Rp47,23 triliun. Tingkat Keberhasilan Bayar 90 hari sejak jatuh tempo (TKB90) sebesar 97,11 persen (turun 1,14 persen yoy), sehingga persentase pendanaan macet sebesar 2,89 persen masih dalam batas yang terkendali di tengah kondisi global yang penuh tantangan.

Perkembangan Edukasi dan Perlindungan Konsumen

Dalam rangka mengakselerasi pemulihan ekonomi nasional di daerah, OJK terus mengoptimalkan peran 449 Tim Percepatan Akses Keuangan Daerah (TPAKD) yang tersebar di 34 provinsi dan 415 kabupaten/kota. Program TPAKD tersebut antara lain Program Kredit/Pembiayaan Melawan Rentenir atau K/PMR, Kredit Pembiayaan Sektor Prioritas (K/PSP) Pertanian, program Satu Rekening Satu Pelajar (KEJAR), Simpanan Mahasiswa dan Pemuda (SIMUDA), dan program business matching lainnya. Upaya perluasan akses keuangan tersebut dibarengi program edukasi keuangan secara masif, baik secara online maupun tatap muka.

Sementara itu, sampai dengan 23 September 2022, OJK telah menerima 226.267 layanan melalui berbagai kanal, termasuk 10.109 pengaduan. Dari pengaduan tersebut, sebanyak 50 persen merupakan pengaduan sektor IKNB, 49,5 persen merupakan pengaduan sektor perbankan, dan sisanya merupakan layanan sektor pasar modal.

Jenis pengaduan yang paling banyak adalah restrukturisasi kredit/pembiayaan, perilaku petugas penagihan dan layanan informasi keuangan. OJK telah menindaklanjuti pengaduan tersebut dengan secara berkala memanggil Pelaku Usaha Jasa Keuangan (PUJK) terkait untuk memperoleh klarifikasi dan penyelesaian dan tercatat 86,6 persen dari pengaduan tersebut telah terselesaikan.

Arah Kebijakan

Meski kondisi perekonomian dan sektor keuangan domestik masih terjaga, transmisi kondisi global akan tetap terjadi sehingga perlu diwaspadai serta window yang tersedia perlu dimanfaatkan untuk menyiapkan kebijakan dan langkah mitigasi yang diperlukan.

Transmisi diperkirakan melalui penurunan kinerja eksternal akibat penurunan harga komoditas dan turunnya permintaan barang ekspor Indonesia, serta melalui peningkatan tekanan di pasar keuangan akibat penurunan likuiditas global maupun potensi contagion apabila terjadi krisis keuangan atau krisis nilai tukar di negara kawasan.

Untuk itu, OJK mengambil langkah-langkah proaktif untuk memastikan terjaganya stabilitas sektor jasa keuangan, antara lain melalui:

- OJK senantiasa memantau dan memastikan ketersediaan likuiditas, baik untuk mengantisipasi potensi risiko maupun dalam kaitannya dengan pelaksanaan fungsi intermediasi Lembaga Jasa Keuangan. Di sisi lain, OJK juga mencermati perkembangan kenaikan biaya dana Lembaga Jasa Keuangan sehubungan dengan respon atas peningkatan suku bunga.

- OJK meminta Lembaga Jasa Keuangan untuk terus mencermati risiko pasar, termasuk eksposur dalam surat-surat berharga dan valuta asing di tengah tren penguatan USD serta peningkatan volatilitas di pasar keuangan global. Dalam kaitan ini, OJK meminta Lembaga Jasa Keuangan untuk secara intensif melakukan scenario analysis dalam rangka memitigasi risiko yang mungkin timbul.

- OJK meminta Lembaga Jasa Keuangan untuk mencermati perkembangan risiko kredit di sektor-sektor ekonomi yang memiliki konsumsi energi yang tinggi di tengah kenaikan harga energi dan yang kinerjanya berhubungan erat dengan siklus harga komoditas. Selanjutnya, Bank diminta untuk melakukan scenario analysis untuk memitigasi risiko dimaksud.

- OJK akan mempertahankan beberapa kebijakan yang telah dikeluarkan untuk mengelola volatilitas dan menghadapi tantangan yang terjadi di Pasar Modal domestik dalam beberapa waktu ke depan, antara lain asymmetric auto-rejection, pelarangan transaksi short selling, dan pelaksanaan trading halt untuk penurunan IHSG sebesar 5 persen, seiring masih tingginya volatilitas pasar dan potensi meningkatnya tekanan ke depan.

Penguatan Infrastruktur Pasar, Perlindungan Konsumen dan Penyelesaian Masalah

OJK juga menyadari pentingnya infrastruktur pasar yang kuat dan perlindungan konsumen yang efektif dalam mendukung terjaganya stabilitas sistem keuangan. Oleh karena itu, langkah-langkah berikut dilakukan sebagai bagian dari penguatan infrastruktur pasar dan perlindungan konsumen:

- Memperkuat kerangka governance dan risk management di sektor jasa keuangan, diantaranya melalui penerbitan Peraturan OJK Nomor 17/POJK.04/2022 tentang Pedoman Perilaku Manajer Investasi, sebagai pedoman untuk mencegah misconduct oleh Manajer Investasi serta sebagai acuan pengaturan untuk manajemen risiko likuiditas dalam pengelolaan investasi.Selain itu, dalam rangka mendukung sektor jasa keuangan yang tumbuh sehat dan berkelanjutan, OJK berkolaborasi dengan stakeholder terkait untuk meningkatkan kualitas Governance, Risk and Compliance (GRC) di sektor jasa keuangan melalui pengembangan kapasitas audit intern.

- Mendukung efisiensi proses bisnis di pasar saham dengan menghilangkan satu tahapan instruksi penyelesaian transaksi Bursa. Efisiensi tersebut akan meningkatkan performa sistem kliring dan penyelesaian seiring dengan peningkatan transaksi bursa yang pesat serta mempercepat investor mendapatkan hasil penyelesaian.

- Mendorong penguatan tata kelola khususnya aspek transparansi untuk memberikan perlindungan kepada konsumen dan investor. Kualitas tata kelola, manajemen risiko dan compliance perlu terus ditingkatkan terutama untuk memitigasi ancaman cyber security risk dan dalam mendukung implementasi UU Perlindungan Data Pribadi.Mengingat upaya menjaga keamanan siber perlu collaborative effort, Lembaga Jasa Keuangan perlu untuk melakukan penguatan ketahanan siber sesuai kerangka pengaturan cyber security untuk memitigasi risiko akibat serangan siber yang dapat mengganggu stabilitas sistem keuangan.

- Di bidang edukasi dan perlindungan konsumen, OJK terus menjaga kepercayaan konsumen dan masyarakat dalam menggunakan produk keuangan, dengan tetap menjaga keseimbangan antara tumbuh kembangnya sektor jasa keuangan dengan perlindungan konsumen dan masyarakat.Edukasi keuangan terus dilaksanakan secara masif melalui upaya kolaboratif bersama kementerian/lembaga dan pemangku kepentingan lainnya, serta melalui media sosial dan penguatan peran kantor OJK di daerah. Selain itu, inisiatif untuk mendekatkan masyarakat dengan produk dan layanan keuangan terus dilakukan, salah satunya melalui penyelenggaraan Bulan Inklusi Keuangan (BIK) selama bulan Oktober 2022 di seluruh wilayah Indonesia.

Edukasi dan inklusi keuangan syariah juga menjadi program prioritas OJK, yaitu melalui pelaksanaan edukasi keuangan Syariah, pembuatan modul Learning Management System untuk keuangan Syariah, dan promosi industri keuangan Syariah selama pelaksanaan BIK 2022.

Sebagai upaya mengakselarasi penyelesaian pengaduan konsumen, OJK melakukan pengoptimalan peran Kantor OJK di daerah dalam melakukan penanganan pengaduan, optimalisasi IDR (internal dispute resolution), serta kolaborasi penanganan pengaduan konsumen dan menguatkan fungsi Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan (LAPS SJK) dalam menyelesaikan sengketa di sektor jasa keuangan antara Konsumen dengan PUJK.

Dalam rangka memperkuat penyelesaian sengketa melalui LAPS SJK, OJK telah menerbitkan SEOJK Nomor 14/SEOJK.07/2022 tentang Tata Cara Evaluasi dan Penyusunan Peraturan Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan pada tanggal 9 September 2022.

Selanjutnya, untuk meningkatkan efektifitas pelaporan Laporan Penilaian Sendiri oleh PUJK sesuai dengan Peraturan OJK tentang Perlindungan Konsumen dan Masyarakat, OJK akan memberikan relaksasi batas waktu pelaporan menjadi akhir Oktober 2022.

- Untuk mendorong penerapan Peraturan OJK Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi di industri fintech P2P lending, OJK terus menjalin komunikasi dengan asosiasi dan menindaklanjuti concern dari stakeholders terkait untuk memastikan penerapan peraturan tersebut secara efektif.

- Terus mendorong percepatan penanganan Lembaga Jasa Keuangan yang sedang dalam perhatian/pemantauan khusus. OJK secara proaktif mendorong pelaksanaan rencana penyehatan keuangan (RPK) yang telah disusun oleh Lembaga Jasa Keuangan dimaksud, antara lain dengan meminta pemilik/pemegang saham pengendali untuk memenuhi komitmen pemenuhan kebutuhan permodalan dan menerapkan upaya-upaya perbaikan tingkat kesehatan yang dapat menyelesaikan permasalahan pada Lembaga Jasa Keuangan tersebut.Apabila upaya penyehatan dinilai tidak mampu dijalankan, untuk kepentingan perlindungan konsumen, maka OJK mengambil langkah tegas terhadap Lembaga Jasa Keuangan tersebut sesuai ketentuan perundangan yang berlaku.

Untuk PT Asuransi Jiwasraya (persero) misalnya, sebagai bagian pemantauan RPK, OJK mendorong perusahaan dapat segera menyelesaikan pengalihan polis yang telah menyetujui restrukturisasi dan tetap menjaga kesehatan PT Asuransi Jiwa IFG (IFG Life) sebagai penerima pengalihan. Dalam hal terdapat kekurangan permodalan di IFG Life, OJK meminta komitmen dari pemilik/pemegang saham untuk memenuhi kebutuhan permodalan.

Di sisi lain, dalam rangka penegakan hukum di bidang pasar modal, OJK telah mengenakan sanksi sepanjang tahun 2022, dari 1 Januari sampai dengan 30 September 2022 kepada 854 pihak, yang terdiri dari 1 pencabutan izin, 1 pembatalan surat tanda terdaftar, 10 pembekuan izin, 85 peringatan tertulis, 757 sanksi administratif berupa denda dengan total nilai sebesar Rp35,30 miliar, dan 6 Perintah Tertulis untuk melakukan tindakan tertentu dan larangan melakukan kegiatan di bidang Pasar Modal.

- Dalam rangka pemberantasan pinjaman online ilegal dan investasi ilegal, OJK aktif berkolaborasi dengan asosiasi, Kementerian Komunikasi dan Informatika, Kementerian/Lembaga lain, serta aparat penegak hukum dalam wadah Satgas Waspada Investasi (SWI). Pada bulan September, telah dilakukan penindakan terhadap 105 pinjaman online ilegal dan 18 entitas investasi ilegal.

Dengan langkah-langkah tersebut OJK optimis bahwa sektor jasa keuangan ke depan akan lebih baik dan dapat terus memberikan kinerja positif secara berkelanjutan. Untuk itu OJK senantiasa proaktif dan memperkuat kolaborasi dengan para stakeholder dalam rangka menjaga stabilitas sistem keuangan, khususnya dalam mengantisipasi peningkatan risiko eksternal serta menjaga momentum pemulihan ekonomi nasional. (sil/ril)